私がワンルームマンション投資をやらない理由3選!

・「区分マンション投資って、少額から始められるって聞くけど、実際のところどうなんだろう??」

・「ワンルームマンション投資はサラリーマンにも人気だし、私もやってみようかな…」

・「今先輩からワンルームマンション投資を勧められています💦」

・「同僚の〇〇さんもやってて儲かっているみたいだから、興味があります✨」

- 区分マンション投資をやらない3つの理由

- 区分マンションの収支をシミュレーションした結果

- 区分マンションが「向いている人」の特徴

- 築古戸建て・アパートとの違い

そんなふうに考えている方、けっこう多いのではないでしょうか。

結論からお伝えすると、私自身は区分マンション投資は「やらない」と決めています。

結論から先に申し上げますと、理由は以下の3つになります。

- 資産(土地)が手に入らない💦

- 毎月の管理費・修繕積立金コストがかかる💦

- 修繕を自分ひとりで決められない(管理組合の同意が必要)💦

あらためまして。みなさんこんにちは、最弱大家のゆるりと申します。

高知県在住の40代。

2022年から夫婦で不動産投資をスタート。

現在は県外に戸建て2棟+アパート1棟を所有。

4人の子を育てながら、月18万円の家賃収入を得ています。

不動産投資を始めるとき、私はたくさんの書籍やYouTubeで勉強しました。

そのなかで何度も目にしたのが、「区分マンション・ワンルームマンション投資は割に合わないことが多い」という声だったんです。

もちろん、みんながみんな失敗するわけではありません。

区分マンションやワンルームマンションで成功している方もいるので、一概に「ダメ」とは言えないと思っています。

でも私は、いろいろ学んで自分なりに考えた結果、「区分マンション投資はやらない」と決めました。

この記事では、私がなぜ区分(ワンルーム)マンション投資をやらないと決めた3つの理由を、初心者の方にもわかりやすく内容を深堀してお伝えします。

大前提として最初に言っておくと、「区分マンションがダメ」という話ではないんです。

あくまで”私には合わないな”という個人の感想として、気軽に読んでもらえたら嬉しいです😊

飛ばし読みに目次をどうぞ

そもそも区分マンション投資ってなに?

理由の前に、まずは言葉の確認からしておきます。

マンションの一部屋だけを買って、人に貸して家賃をもらう投資方法のこと。

一棟まるごと買うより価格が手ごろ(数百万円〜数千万円)で、「ワンルームマンション投資」とも呼ばれます。

※「区分マンション投資」と聞くと、多くの場合はワンルームマンション投資のことを指します。1R(一人暮らし向け)のマンションを1部屋だけ購入し、そこから家賃収入を得る投資スタイルです。

なるほど!1部屋だけ買うってことか。

それなら少額でできそうだし、よさそうに聞こえるね🐸

そうなんだよね!

でもね、その”手軽さ”の裏に、初心者が見落としがちなポイントが隠れているから注意が必要だよ!

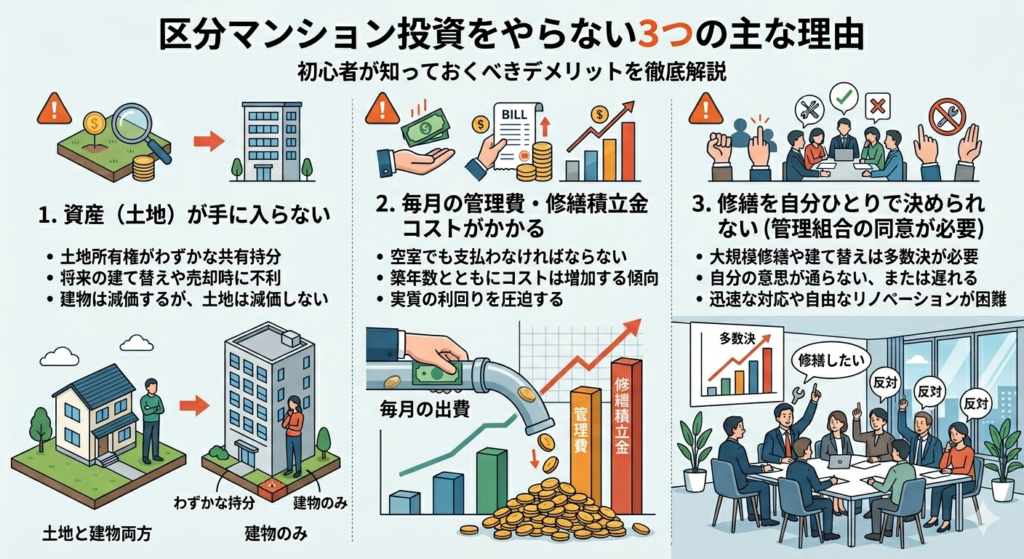

私が区分マンション投資をやらない3つの理由

それでは本題です。

あらためて、私が区分マンション投資をやらない理由は、大きく分けて次の3つです。

- 資産(土地)が手に入らない

- 毎月の管理費・修繕積立金コストがかかる

- 修繕を自分ひとりで決められない(管理組合の同意が必要)

特に①と②は不動産投資を行う上では、重要な部分になります。

ひとつずつ、私の考えをまじえながら解説していきますね。

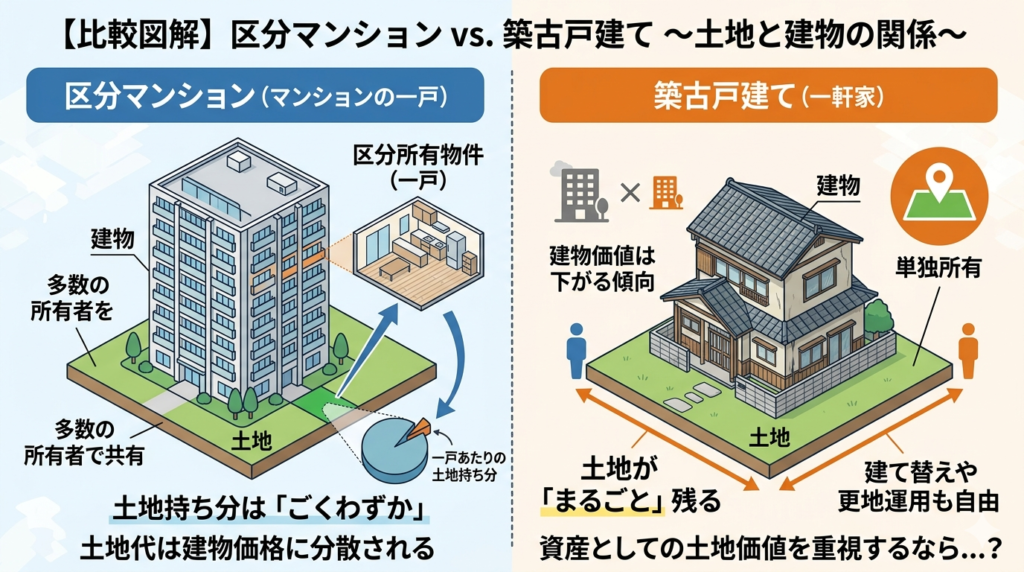

理由①:資産(土地)が手に入らない

私が区分マンション投資をやらない、一番大きな理由がこれです。

区分マンションを買って手に入るのは、「建物の一部屋を使う権利」と「土地のごくわずかな持ち分」だけなんです。

たとえば50戸あるマンションなら、土地の権利は単純計算で50分の1ほどしかありません。

つまり、2,000万円や3,000万円といった大きなお金を払っても、自分の”土地”と呼べるものはほとんど残らない、ということです。

土地については、ほとんどないと言っても過言ではないですね⛄

一方、私が選んでいる築古の戸建てやアパートは、建物が古くなって価値がゼロになっても、土地はまるごと自分のものです。

最悪、建物を解体することになっても、土地は資産として残りますし、そのまま売ることもできます。

もうひとつ、土地が残らないことは「融資(ローン)」の面でもデメリットになります。

土地の持ち分が小さい区分マンションは担保評価が出にくく、2件目・3件目と買い増すときに融資が伸びにくいと言われているんです。

不動産投資は「最後に何が手元に残るか」がとても大切。

建物はいつか古くなりますが、土地は減りません。

“資産(土地)が残るかどうか”が、私にとって大きな分かれ道でした。

たしかに…!

建物っていつかは必ず古くなるもんね。土地が残るかどうかは大きいね🐸

そうなんです。

私は「子どもたちに少しでも資産を残したい」という思いもあったので、土地が残る投資を選びました⛄

理由②:毎月の管理費・修繕積立金コストがかかる

2つ目の理由は、毎月かかり続けるランニングコストです。

区分マンションには、ほぼ必ず「管理費」と「修繕積立金」がかかります。

これは入居者がいてもいなくても、オーナーが毎月払い続けるお金です。

たとえば管理費1万円+修繕積立金1万円で、月2万円。

年間24万円、10年で240万円、35年保有すれば840万円にもなる計算です。

修繕積立金は築年数が古くなるほど値上がりしていくことが多いです。

「家賃は下がるのに、出ていくお金は増える」——これが区分マンションの落とし穴のひとつ。

「でも管理会社に任せれば全部やってくれるんでしょ?」と思うかもしれません。

サブリース(家賃保証)という仕組みもありますが、保証賃料が数年ごとに見直されて下がったり、思わぬ落とし穴があることも。

えっ、空室で家賃がゼロのときも、ずっと払い続けるの…?

それはちょっと怖いなぁ。

そうなの。

築古の戸建てなら、こういった毎月固定の管理費・修繕積立金はかかりません。

修繕も「必要なときに、自分のペースで」できるので、その差はとても大きいなと感じています。

※戸建て投資でも、管理会社に委託すれば毎月家賃の3〜5%(高いところで10%)の管理手数料がかかります。

でも、ここで知っておきたいのが「空室時は管理料を発生させない」という契約のコツ。

事前に管理会社に伝えておけば、対応してくれるケースが多いです。

私自身も、所有している物件はすべてこの契約形式にしています。

理由③:修繕を自分一人で決められない(管理組合の同意が必要)

3つ目は、意外と見落とされがちな”自由度”の話です。

区分マンションは、建物全体を「管理組合」というオーナーたちの集まりで共同管理しています。

そのため、外壁の修繕や大規模なリフォームをやりたいと思っても、自分一人の判断では決められないんです。

・共用部分の雨漏りを今すぐ直したいのに、総会の決議待ちで動けない💦

・古くなった設備を新しくしたいのに、他のオーナーの同意が得られない💦

——「自分の物件なのに、自分のペースで動けない」もどかしさがあります。

私のスタイルは、築古物件を修繕して自分の手で価値を上げていくこと(といっても、修繕は業者さんにお願いしていますが…笑)。

自分の判断で、好きなタイミングで手を入れられる。この自由さこそが、不動産投資の楽しさだと思っています。

だから、区分マンションのように「自由に動けない」というのは、私にとってかなりのマイナスでした。

「自分の物件なのに、自分で決められない」

これが、私にはどうしても引っかかってしまったんです⛄

実際に区分マンションの収支を計算してみた

言葉だけだとイメージしづらいので、ざっくりした数字で見てみましょう。

(あくまで一例です。実際の数字は物件ごとに必ず確認してくださいね)

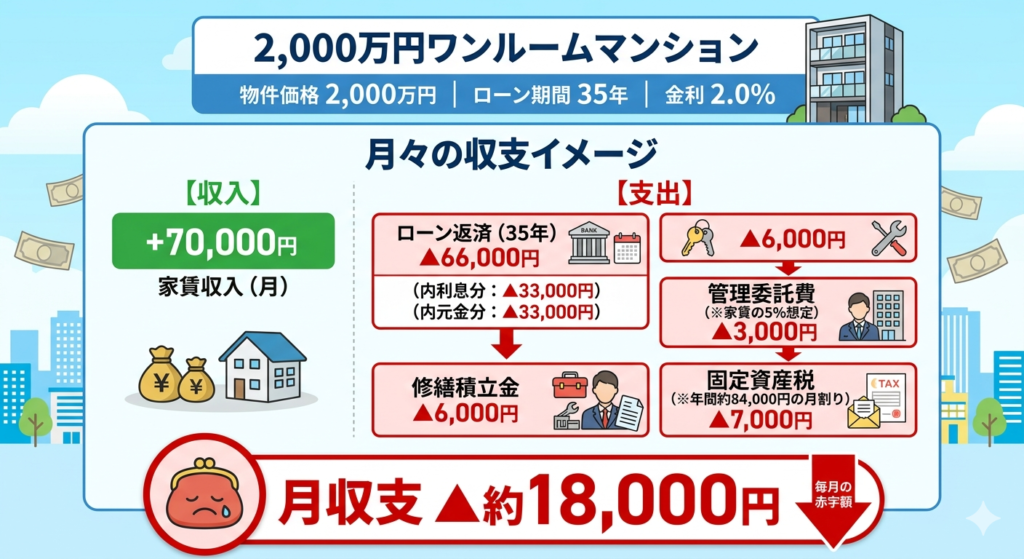

2,000万円のワンルームを、35年ローン・金利2%で購入したとすると…毎月のお金の動きはこんなイメージです。

- 家 賃 収 入:月 +70,000円

- ローン返済:月 ▲66,000円

(内利息分:▲33,000円)

(内元金分:▲33,000円) - 管 理 費:月 ▲6,000円

- 修繕積立金:月 ▲6,000円

- 管理委託費:月 ▲3,000円(※家賃の5%想定)

- 固定資産税:月 ▲7,000円(※年間約84,000円の月割り)

毎月の収支は…なんと約 ▲18,000円

家賃がきちんと入ってきても、毎月2万円近い”持ち出し”になる計算です。しかもこれは満室想定での話。

35年というローン期間中、ずっと満室を維持するのは現実的ではありません。

空室になれば、当然この赤字はさらに膨らみます💦

▼空室時に発生する追加コスト

・空室期間中の家賃ゼロ

・退去時の原状回復費用

・新規入居者募集の仲介手数料

「家賃収入=まるまる利益」ではありません。

固定費の重さを必ず知っておきましょう。

えぇっ!!プラスどころかマイナス…!?

知らずに買っちゃってたら危なかった🐸💦

そうなの。

だからこそ、買う前に必ず自分で電卓をたたいてほしいんです。

相手の不動産会社の言う事を鵜呑みにしてはいけません!!

利回りの考え方や計算方法については、「【初心者向け】利回りってなに?どう出すの?|築古物件のリアルな計算方法」で詳しく解説しています。

それでも私が「築古」を選んだ理由

ここまでの3つの理由を裏返すと、そのまま私が築古の戸建て・アパートを選んだ理由になります。

- 建物が古くなっても、土地という資産が手元に残る

- 毎月固定の管理費・修繕積立金がかからない

- 修繕もリフォームも、自分のタイミングで自由に決められる

もちろん築古には築古の大変さがあります。

でも私にとっては、その手間以上に「土地が残る安心感」と「自分で決められる自由」のほうが、ずっと価値が大きかったんです。

とはいえ、区分マンションが向いている人もいる

ここまで「やらない理由」を書いてきましたが、区分マンション投資そのものが悪いわけでは決してありません。

むしろ、こんな方には向いていると思います。

- 手間をかけずに、本業の合間でコツコツ運用したい人

- 都心の好立地で、できるだけ空室リスクを抑えたい人

- まずは少額・1部屋から不動産投資を体験してみたい人

管理を管理会社にまるごと任せられるので、手間が少ないのは区分マンションの大きなメリット。

「自分でリフォームなんて無理」という方には、むしろ区分のほうが合っているかもしれません。

区分マンション投資のよくある質問

Q1. 少額で始められるって本当ですか?

A. 頭金は少なく始められますが、多くはローンを組んで購入します。

家賃から「ローン返済+管理費+修繕積立金」を引くと、手元に残るお金はわずか、ということも珍しくありません。

少額というのは、あくまで頭金にかかる手出しの金額のことであって、物件自体は数千万~お金がかかることを忘れないでください。

Q2. 「年金代わりになる」と言われましたが?

A. 完済すれば家賃が収入になりますが、完済まで25〜35年かかることが多いです。

「完済したとき、いくら残るのか」を必ず自分で試算してみてくださいね。

※相手の不動産屋さんが作ってきた収支シミュレーションは、大体抜けてる数字がありますし、シミュレーション自体もかなり楽観的なものです。)

Q3. 結局、築古と区分はどちらがおすすめ?

A. 手間をかけたくないなら区分、土地と自由度を重視するなら築古。

私は「土地」と「自由」を取りたかったので築古を選びました。

また、区分(ワンルーム)マンション投資にはあまりいいイメージがなかったというのも理由のひとつです。

区分マンション以外の投資スタイルについては、「不動産投資の種類を徹底解説|初心者が知っておくべき4つのスタイルと選び方」もあわせてどうぞ。

まとめ:自分に合った不動産投資を選ぼう

大切なのは「どの投資法が正解か」ではなく、「自分の目的やライフスタイルに合っているか」だと、私は思っています。

私は4児を育てながら、土地という資産を少しずつ積み上げていきたかった。

だから区分マンションではなく築古の戸建て・アパートを選びました。

焦らなくて大丈夫。

自分に合った方法を、一緒にコツコツ見つけていきましょう⛄

お忙しい中、最後まで読んでいただき、本当にありがとうございました。

この記事が、みなさまの不動産投資への一助となれば幸いです✨