【完全比較】リースバックとリバースモーゲージの違いを徹底解説!

「リースバックとリバースモーゲージって、なんとなく同じようなものだと思っていませんか?」

「両方とも聞いたことがあるけど、いまいち違いがわからない💦」

「これって騙されたりしないの?利用しても大丈夫??💦」

名前のひびきが似ていて、どちらも「自宅」と「お金」の話なので、混同している方はとても多いです。

でも、この2つは「自宅を売るか・借りるか」という、根本からちがう制度です。

ここを取り違えると、大切な家や老後のお金で損をすることもあります。

特に最近は、老後資金や相続の準備として、どちらの名前も耳にする機会が増えています。

だからこそ、“似ているようで正反対”のこの2つを、ここでしっかり整理しておきましょう。

この記事では、四国で築古不動産を運営しているわたし(ゆるり)が、リースバックとリバースモーゲージの違いを、初心者にもわかるように徹底解説&比較します。

では、まず結論から見ていきましょう。

・リースバック=自宅を「売って」、家賃を払いながら住み続ける。

・リバースモーゲージ=自宅を「担保にお金を借りて」、亡くなったときに自宅を売って返す。

えっ、片方は“売る”で、もう片方は“借りる”なの!? ぼく、完全に同じものだと思ってたよ…!

そう、そこが一番大事なちがいなんだ。

この1点さえおさえれば、もう混同しないよ。一緒に見ていこうね。

飛ばし読みに目次をどうぞ

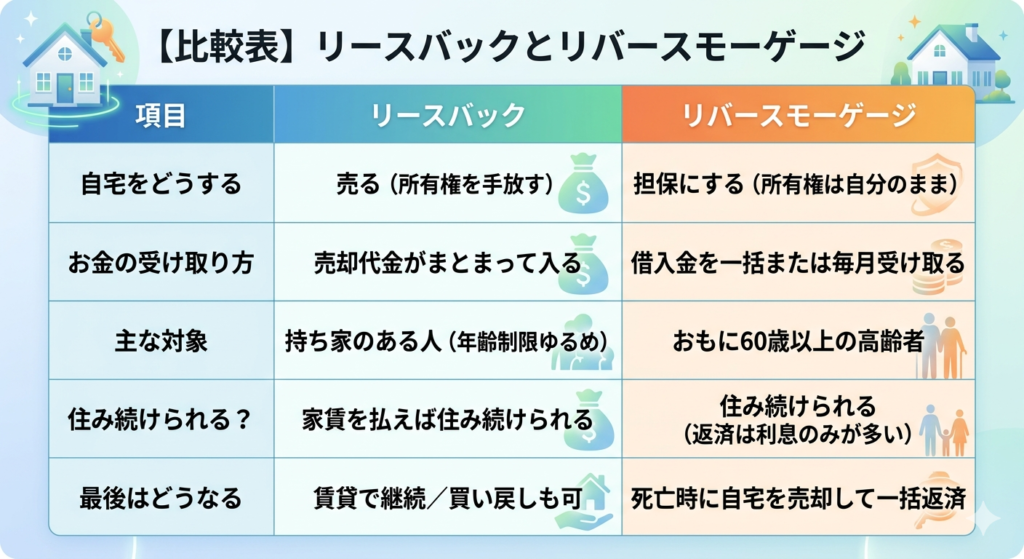

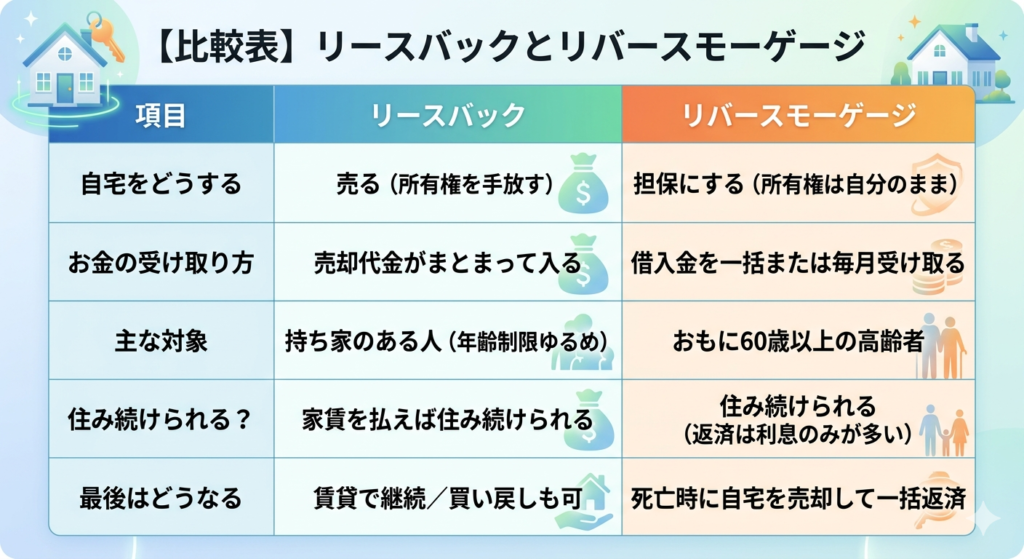

まず全体像を比較!早見表でひと目チェック

細かい説明の前に、2つの違いを表で見てみましょう。

「売る」のがリースバック、「借りる」のがリバースモーゲージ。

この軸で読み進めると、スッと頭に入りますよ。

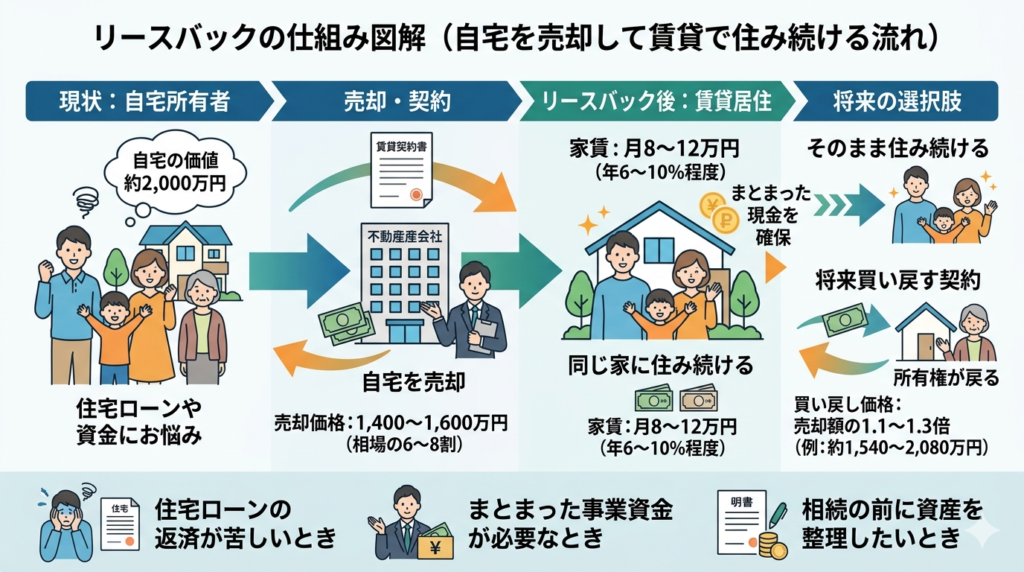

① リースバックとは?|自宅を「売って」住み続ける

リースバックは、自宅を不動産会社などに売却し、その後は賃貸契約を結んで家賃を払いながら同じ家に住み続ける仕組みです。

「家を売る」と聞くと引っ越しを思い浮かべますが、リースバックなら引っ越しは不要。

まとまった現金を手にしながら、今の暮らしを続けられるのが特徴です。

リースバックを使うと、登記上の持ち主は買い取った会社に変わります。

つまり「家の名義は手放すけれど、住む場所は変わらない」という、少し不思議な状態になるわけです。

たとえば2,000万円の価値がある家でも、売却額は1,400〜1,600万円ほど(相場の6〜8割)になることが多いです。

家賃は「売却価格×期待利回り(年6〜10%程度)」で決まり、月8〜12万円ほどになるイメージです。

リースバックは、住宅ローンの返済が苦しくなったときや、まとまった事業資金が必要なとき、相続の前に資産を整理したいときなどに選ばれます。

将来お金に余裕ができたら買い戻せる契約もありますが、買い戻し価格は売却額の1.1〜1.3倍ほどに上がるのが一般的です。

- まとまった資金がすぐ手に入る

- 引っ越さずに、今の家に住み続けられる

- 固定資産税や修繕費の負担がなくなる

- 家を売ったことが周囲に知られにくい

- 売却価格が相場より安くなりやすい💦

- 定期借家契約だと、更新されず退去を求められることもある💦

- 毎月の家賃がずっと発生する

「住み慣れた家を離れずに、まとまったお金を作りたい」という方に向いています。

リースバックの落とし穴は「【注意】リースバック物件に気をつけろ!初心者がハマりやすい3つの落とし穴」で詳しく解説しています。

ご利用を検討している方は、上の記事をぜひ一読してから検討いただけたらと思います💦

なお、家賃を払い続けられなくなると、家を出ていかなければならない点も、ふつうの売却との大きなちがいとして覚えておきましょう。

② リバースモーゲージとは?|自宅を「担保に」お金を借りる

リバースモーゲージは、自宅を担保にお金を借り、契約者が亡くなったときに自宅を売却して一括返済する、おもに高齢者向けの融資制度です。

リースバックが「売る」のに対して、リバースモーゲージは「借りる」。

家の所有権は自分のまま残るのが、大きなちがいです。

(※自宅には金融機関の抵当権が設定されます。)

イメージとしては、住宅ローンの“逆バージョン”です。

毎月返して残りを減らしていく住宅ローンに対し、リバースモーゲージは借入残高が増えていき、最後に家でまとめて精算する、という流れになります。

借りられる金額は自宅評価額の50〜60%程度が目安です。

たとえば評価額3,000万円なら、毎月一定額を受け取ったり、一括でまとまった額を借りたりできます。

受け取り方には、毎月一定額を受け取る「年金型」、必要なときだけ借りる「限度額方式」、最初にまとめて受け取る方法などがあります。

暮らしに合わせて選べるのは便利ですが、借りた分だけ利息も増えていく点は忘れないようにしましょう。

- 自宅に住み続けながら、老後資金を確保できる

- 生きている間の返済は「利息のみ」のタイプが多い

- 年金にプラスして、生活のゆとりが生まれる

- 対象は60歳以上などの高齢者向け(戸建て中心、商品によりマンションも

- 「不動産価値の下落」「長生き」「金利上昇」の3大リスクがある

- 相続する家がなくなるため、家族との相談が欠かせない

また、担保の家を売っても返済しきれなかったとき、その差額を相続人が支払うタイプと、支払わなくてよいタイプ(ノンリコース型)があります。

どちらになるかは商品で違うので、契約前に必ず確認しましょう。

とくに注意したいのが「長生きリスク」です。

長く生きるほど借入額がふくらみ、自宅の評価額を超えてしまう“担保割れ”が起きることがあります。

喜ばしいはずの長生きが、お金の面では負担になりうるのが、リバースモーゲージの難しいところです。

「家は手放したくないけれど、老後資金を補いたい」というシニア世帯に向いた仕組みです。

また、契約者が亡くなったあと、配偶者が住み続けられるかは商品によって異なります。

夫婦で住んでいる場合は、“残された側がどうなるか”も必ず確認しておきたいポイントです。

なるほど…!同じ“自宅を活かす”でも、売るか担保にするかで、こんなに変わるんだね🐸

そうなんだよ💦

あとは“最後に家がどうなるか”も大きな違い。

次で2つをまとめて整理するね⛄

リースバックとリバースモーゲージ、5つの違いを整理

2つのちがいを、ポイントごとにもう一度整理します。

2つは扱う会社や窓口が違うこともあるので、“いま、どちらの話をしているのか”を意識するだけでも、ミスマッチを防げます。

- 自宅をどうする:売る(リースバック)/担保にする(リバースモーゲージ)

- 所有権:手放す/自分のまま

- 対象:年齢ゆるめ/おもに60歳以上

- お金の出どころ:売却代金/借入金

- 最後:賃貸で継続・買い戻しも/死亡時に売却返済

もう一度、比較表で見てみましょう。

あなたはどっち向き?タイプ別の選び方

「結局、自分はどちらを考えればいいの?」という方へ、タイプ別にまとめました。

- 今の家に住み続けたい+まとまった現金が早く必要 → リースバック

- 家は手放したくない+老後の生活費を少しずつ補いたい高齢世帯 → リバースモーゲージ

- 家を子どもに残したい → どちらも慎重に。家族との相談が最優先

ぼくはまだ賃貸暮らしだから、どっちも先の話かも…?

今すぐじゃなくても大丈夫。

でも親御さんの家のことで急に必要になることもあるから、“違い”だけ知っておくと安心だよ。

リースバックとリバースモーゲージのよくある質問

Q1. 結局、どちらが得なの?

「家を手放してもいいか」で変わります。

まとまった現金が今すぐ必要ならリースバック、家は残したいけれど生活費を補いたいならリバースモーゲージが候補です。

どちらも手数料や条件で損得が変わるので、複数社の比較が欠かせません。

「損得」で決めるのではなく、状況に応じた選択をしましょう。

また、必ず家族とも話し合ってください⛄

Q2. 持ち家がマンションでも利用できる?

リースバックはマンションでも比較的利用しやすいです。

一方リバースモーゲージは戸建てが中心ですが、「リ・バース60」などマンション対象の商品もあります。物件の種類で選択肢が変わる点に注意しましょう。

Q3. 契約前に必ず確認すべきことは?

共通して大事なのは、「途中でやめられるか」と「数字がどう変わるか」の2点です。

うまい話ほど契約書の細部に注意。

不安なときは、契約前にFPなどの専門家へ相談すると安心です。

ネットにもたくさん情報が載っているから、いろいろ調べてみる事も大切だよ。焦らずゆっくり検討するといいね🐸

Q4. 高齢の親には、どちらをすすめるべき?

まずは「家を残す必要があるか」を、家族みんなで話し合うのが先決です。

現金がすぐ必要ならリースバック、生活費を少しずつ補いたいならリバースモーゲージが向いています。

どちらも契約は焦らず、ご家族で情報を共有しながら進めましょう。

まとめ|違いを理解して、自分に合った方法を“選び取ろう”

最後に、2つのちがいをもう一度おさらいします。

・リースバック=自宅を売って、家賃を払って住み続ける(所有権を手放す)

・リバースモーゲージ=自宅を担保に借りて、亡くなったら売って返す(持ち家シニア向け)

・見分けるカギは「売る」か「借りる」か

名前は似ていても、中身はまったくの別もの。

自分が「何を解決したいのか」をはっきりさせれば、もう迷いません。

どちらもメリットの裏に注意点があります。

“いい面”だけでなく“気をつける面”まで知ったうえで、あなたに合った方法を選び取ってくださいね。

この記事が、皆様の一助になれれば幸いです。

2つとも、契約してからが長いお付き合いになります。

“いま得するか”だけでなく、“10年後・20年後にどうなるか”まで想像して選ぶことが、後悔しないいちばんのコツですよ。

また、不動産投資や資産づくりの全体像を知りたい方には、「【まとめ記事】不動産投資はやるべき?資産が増える仕組みと始め方を解説。」もあわせてどうぞ。

違いがわかれば、もう怖くない!

あなたに合った方法を、一緒にゆっくり選んでいこうね⛄