不動産投資の種類を徹底解説|初心者が知っておくべき4つのスタイルと選び方

「不動産投資って、どこから始めればいいの?」と悩んでいる初心者の方は多いはずです。

実は、不動産投資にはいくつかの「種類」があり、それぞれ必要な資金・リスク・手間がまったく異なります。

私ゆるりは、2022年に戸建て1棟から不動産投資をスタート。

現在は戸建て2棟とアパート1棟から月18万円の家賃収入を得ています。

この記事では、私自身の体験をふまえながら「代表的な4つの不動産投資スタイル」をわかりやすく解説します。

投資を始める前に、まず「どの種類が自分に合っているか」を知ることがとっても大事!私も最初はよくわからなくて迷いました😊

- 不動産投資の主な4種類の特徴と違い

- それぞれのメリット・デメリット

- 収益シミュレーションと実際のお金の動き

- 初心者にオススメの投資スタイルはどれか

飛ばし読みに目次をどうぞ

① アパート・マンション一棟投資

まず最初に紹介するのは、アパートやマンションを「一棟まるごと」購入する投資スタイルです。

テレビや本でよく紹介される、不動産投資の”王道”とも言えるスタイルです。

アパート・マンション一棟投資とは?

建物まるごと(一棟)を購入して、複数の部屋を入居者に貸し出す方法です。

私が所有しているアパートもこのタイプで、神戸市長田区で2室のアパートを運用しています。

たとえば複数室のアパートなら、仮に1室が空室になっても残りの部屋の家賃は入ってくるため、空室リスクを分散できるのが大きな強みです。

一戸建てや区分マンションと比べると、収入の安定性が高いのが特徴です。

私のアパートは兵庫県にあって、地方でもちゃんと満室が続いています。

複数部屋あると本当に気持ちが楽です!

一棟ものはスケールが大きい分、管理も大変そうだね。

管理会社に任せれば楽になるかな🐸?

そうそう!管理会社に委託すれば、入居者対応やトラブル対応もほぼ任せられるから、遠方の物件でも運用できるよ⛄

メリット

アパート・マンション一棟投資の主なメリットは以下の通りです。

複数の部屋から収入が得られるため、安定性と収益性を両立しやすいのが特徴です。

- 複数部屋から家賃が入るため、空室リスクを分散できる

- 土地も所有するため、長期的な資産価値が残りやすい

- 管理会社に委託すれば手間を大幅に減らせる

- 融資を使った「レバレッジ効果」で少ない自己資金から始められる

地方の築古アパートであれば、うまく見つけられると500〜1,000万円台の物件も珍しくありません。

大都市のアパートよりも参入ハードルが低い場合があります。

初心者でも始めやすい価格帯です。

デメリット

一方で、一棟アパート・マンション投資にはいくつかの注意点もあります。

特に初心者は「高額な購入費用」と「大規模修繕リスク」をしっかり理解しておきましょう。

- 購入価格が高く、初心者にはハードルが高い(地方でも1,000万円以上が多い)

- 大規模修繕が必要になると数百万円単位の出費が発生することがある

- 融資審査が厳しく、ある程度の資産・年収が必要

- 管理の手間・費用が区分マンションより大きくなる

屋根・外壁・給排水管などの修繕は15〜20年周期で発生します。

毎月の家賃収入から修繕積立金を確保しておかないと、突然の大出費に対応できなくなります。

目安は月収入の10〜15%程度を積み立てておくのが安心です。

収益シミュレーション(例)

地方の築30年・6部屋アパートを1,200万円で購入した場合のシミュレーションです。

実際にどれくらいの収益が見込めるのか確認してみましょう。

- 家賃収入:5万円×6室=月30万円

- 表面利回り:年360万円 ÷ 1,200万円 × 100 = 30%

- 管理費・修繕積立・固定資産税などを差し引いた実質利回り:10〜15%前後

- 融資(金利2%・20年)を使った場合の月々返済額:約6万円

- 月々のキャッシュフロー(純利益):約15〜20万円

表面利回りが高くても、実際には管理費(家賃の5〜7%)・修繕費・固定資産税・空室損失などで2〜4割のコストがかかります。

必ず実質利回りで判断しましょう。

どんな人に向いている?

アパート・マンション一棟投資は、資金力とある程度の経験がある方に特に向いています。

ただし、地方の築古物件なら初心者でも挑戦できる価格帯のものもあります。

- 安定した給与収入があり、融資を活用できるサラリーマン

- まとまった自己資金(200〜500万円以上)が用意できる方

- 長期的に「資産を積み上げていく」感覚で取り組める方

戸建てで経験を積んでからアパートにステップアップするのが私のおすすめルートです!⛄✨

② 貸しビル・テナントビル投資

次に紹介するのは、貸しビル・テナントビル投資です。

住居ではなく、店舗やオフィスなどの「事業用物件」を購入して企業や個人事業主に貸し出す投資スタイルです。

貸しビル・テナントビル投資とは?

住宅ではなく、飲食店・美容院・クリニック・オフィスなどが入る「商業用の建物」を購入して賃貸に出す投資方法です。

テナントビルや路面店舗を持つオーナーになるイメージです。

住居系と大きく違うのは、テナント(借主)が法人や事業者であることが多い点です。

家賃交渉や契約条件も住居とは異なり、より専門的な知識が必要になります。

テナントビルって、飲食店とかが入ってるビルのこと?住宅と何が違うの🐸?

そう!お店や会社が入るビルのことだよ。

家賃が高い分、空室になると収入ゼロになるリスクも大きいから上級者向けかな😊

メリット

貸しビル投資の魅力は、家賃単価の高さと契約の安定性にあります。

法人テナントが入居すると長期間安定した収入が期待できます。

- 家賃単価が住居系より高く、高収益が狙える

- 法人テナントは長期契約が多く、安定した賃料収入が見込める

- 住居系のような設備トラブル(水回り等)が少ない

- 原状回復費用はテナント負担になることが多い

個人の入居者と異なり、法人テナントは倒産しない限り家賃未払いリスクが比較的低い傾向があります。

また、長期間同じ場所で事業を続けるケースも多く、安定した賃料収入を見込みやすいのが特徴です。

デメリット

貸しビル投資は、住居系と比べてリスクも大きいため、初心者には難易度が高い投資スタイルです。

特に空室時のダメージが大きい点に注意が必要です。

- 購入価格が高く、まとまった資金が必要

- 空室になると収入がゼロになるリスクが高い(住宅より需要が限定的)

- 景気や商圏の変動に収益が左右されやすい

- 法律・契約の知識が住居より専門的で複雑

貸しビル投資は、立地・商圏・業種の理解がなければ失敗しやすい上級者向けの投資です。

まずは住居系(戸建てや区分マンション)で経験を積んでから検討するのが安全です。

よくある失敗

貸しビル投資で初心者がつまずきやすいポイントをまとめました。

事前にリスクを知っておくことで、大きな損失を防げます。

- 「家賃が高い=良い物件」と思い込み、空室リスクを軽視する

- 商圏調査をせずに購入し、テナントが全く決まらない

- 景気後退でテナントが撤退し、長期空室になる

- 修繕費用が高額になり、キャッシュフローがマイナスに転落

- 契約内容を理解せず、退去交渉でトラブルになる

私は貸しビルにはまだ手を出していないんですが、地方だと特に商圏が限られるから難しそうだなと感じています💦

地方で貸しビルはリスクが高そうだね🐸

まずは住居系で経験を積むのが大事だね!

私の場合、所有している住居用アパートに「事務所として使わせてほしい」というお話をいただいたことがありました。

最終的に法人契約という形で締結させていただき、しかも他の入居者の方よりも少し高めの家賃を設定させていただけました。

住居用物件として運営していても、こうしたラッキーなご縁が舞い込むこともあるんです。

③ 区分マンション投資

区分マンション投資は、マンションの一室(一区画)だけを購入して賃貸に出す投資スタイルです。

不動産投資の中でも比較的少額から始められるため、初心者に人気があります。

区分マンション投資とは?

「区分」とは、マンションの一室を単独で所有することを指します。

マンション一棟まるごと購入するのではなく、一室だけを購入してオーナーになるイメージです。

都市部では数百万〜数千万円の物件が多く、地方では100万円台から見つかる場合もあります。

少ない資金から始められるのが最大の特徴です。

区分マンションって、一部屋だけ買うってこと?それって一棟買うより安上がりなの🐸?

そう!一室だけだから購入価格が低い分、初心者でも始めやすいんだよ。

でも一棟と比べると収益も小さくなるね⛄✨

メリット

少額投資が可能な点と、物件管理の手間が少ない点が区分マンション投資の大きな魅力です。

副業としての不動産投資を考えているサラリーマンに特に向いています。

- 一棟物件と比べて購入価格が低く、少額から始められる

- マンションの管理は管理組合が行うため、個人の管理負担が少ない

- 都市部の人気エリアに投資でき、空室リスクを抑えやすい

- 売却しやすい(流動性が高い)

- サラリーマンの副業・初めての不動産投資に向いている

都市部の区分マンションは利回りが低め(3〜5%)ですが需要は安定。

地方の区分マンションは利回りが高め(7〜10%)ですが空室リスクも高い傾向があります。

自分の管理しやすいエリアを選ぶことが大切です。

デメリット

区分マンション投資は始めやすい反面、一棟物件と比べると収益性が低く、管理費・修繕積立金が収益を圧迫するケースがあります。

また、空室時のリスクも意識しておく必要があります。

- 一棟物件と比べて収益が小さい

- 管理費・修繕積立金の支払いが毎月発生する(自分でコントロールできない)

- 空室になると収入がゼロになる(一棟より空室リスクが大きい)

- 土地を持てないため、資産価値の上昇が限定的

- 管理組合の方針に従わなければならず、自由度が低い

「毎月のお小遣いが増える」「節税になる」とセールスされる新築ワンルームマンション投資は、実際には利回りが低くキャッシュフローがマイナスになるケースが多いです。

勧誘を受けたら必ず冷静に数字を確認しましょう。

収益シミュレーション(例)

地方都市の築20年・1LDK区分マンションを500万円で購入した場合のシミュレーションです。

数字で見ると収益のイメージが掴みやすくなります。

- 購入価格:500万円

- 家賃収入:月5万円(年60万円)

- 表面利回り:60万円 ÷ 500万円 × 100 = 12%

- 管理費・修繕積立金:月1万円(年12万円)

- 固定資産税・火災保険などの年間コスト:約5万円

- 実質的な年間収益:60万円 − 17万円 = 約43万円(実質利回り8.6%)

区分マンションは一部屋だけだから、空室期間中は完全に収入ゼロ。

その間もローンや管理費の支払いが続くことを忘れないで!

空室期間の備えとして、数ヶ月分のキャッシュをあらかじめ用意しておくのが大事だね!

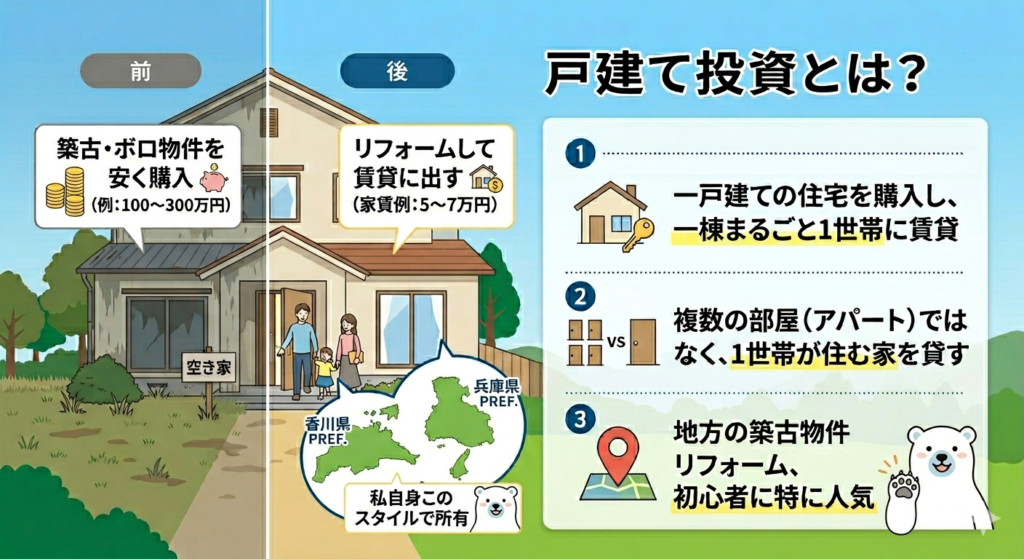

④ 戸建て(一戸建て)投資

最後に紹介するのが、私が不動産投資にを始めるきっかけになった戸建て投資です。

ボロ戸建てや空き家などを安く購入して、リフォームして賃貸に出すスタイルで、地方の少額投資家に特に人気があります。

戸建て投資とは?

一戸建ての住宅を購入して、一棟まるごと1世帯に賃貸する投資方法です。

アパートのように複数の部屋を持つのではなく、家族や単身者など1世帯が住む家を貸します。

特に地方の築古・ボロ物件を100〜300万円程度で購入し、リフォームして家賃5〜7万円で貸し出すスタイルが初心者に人気です。

私自身、このスタイルで戸建て2棟を香川県に所有しています。

私の最初の物件は香川県で200万円台で買ったボロ家でした!

リフォームして今は毎月ちゃんと家賃が入ってきているよ✨

200万円で家が買えるなんて信じられない!?

どうやって見つけたの🐸!?

地方の不動産業者さんに直接連絡したり、ネットを探したりするといいよ⛄✨

メリット

戸建て投資の最大の魅力は「少額から始められること」と「初心者でも理解しやすい構造」にあります。

私が最初に戸建てを選んだのもこの理由からです。

- 100〜300万円の少額から投資を始められる(融資不要の現金購入が可能)

- 1世帯向けのため、入居者が長期間住む傾向がある(退去が少ない)

- 土地も一緒に手に入るため、長期的な資産価値が残る

- DIYやセルフリフォームで費用を抑えられる

- 融資が不要な場合、毎月の家賃がほぼそのままキャッシュフローになる

- 競合(大手投資家・法人)が少なく、良い物件を見つけやすい

融資を使わずに現金で購入できる価格帯なら、毎月のローン返済がゼロ。

家賃収入がほぼそのまま手元に残るため、初期のキャッシュフローを最大化できます。

たとえ空室になったとしても、銀行への返済がないため、気持ち的にも楽ですね。私も現在、この戦略を使っています!

デメリット

戸建て投資はメリットが多い反面、注意しなければいけない点もあります。

特にリフォーム費用と「空室時の全収入ゼロ」は事前に把握しておきましょう。

- 空室になると収入が完全にゼロになる(一棟と違いリスク分散ができない)

- リフォーム費用が予想以上にかかることがある(雨漏り・シロアリなど)

- 築古物件は建替えや大規模修繕が必要になるケースもある

- 地方の戸建ては、物件によっては売却が難しいこともある

空室リスクについては、戸建て物件を複数持つことでリスク分散ができるよ⛄✨

築古戸建ては「雨漏り」「シロアリ」「基礎のひび割れ」「給排水管の劣化」などの問題を抱えていることがあります。

購入前に必ずチェックリストを持参して内見し、不安な場合は住宅診断士(ホームインスペクター)に依頼しましょう。

実際にかかるお金の目安

「物件購入価格」以外にもさまざまな費用がかかります。

初心者が見落としがちなコストも含めて、事前にしっかり把握しておくことが大切です。

- 物件購入費:100〜300万円(地方の築古戸建ての場合)

- リフォーム費用:30〜100万円(程度によって大幅に変動)

- 仲介手数料:33万円(800万円以下の物件)

- 登記費用・司法書士報酬:10〜20万円

- 火災保険料(5年一括):10万円~

- 固定資産税(年間):3〜10万円(物件規模による)

- 合計:150〜450万円程度が目安

リフォーム費用は「家賃の3~6ヶ月分」が目安と言われているよ!家賃7万円の物件なら21~42万円以内に抑えるのが理想的😊

どんな人に向いている?

戸建て投資は、少額の資金で不動産投資を始めたい初心者や、自分でリフォームしながら物件を育てていくのが好きな方に特に向いています。

- まとまった資金(200〜300万円)があり、融資なしで始めたい方

- DIYやリフォームが好き、または学んでみたい方

- 地方在住で、地元の物件情報を活用できる方

- 不動産投資の仕組みをしっかり学びながら始めたい初心者

- 月5〜7万円の安定した副収入を目指している方

まさに初心者向けの投資スタイルだね!ゆるりさんもここから始めたんだよね🐸

そうだよ!最初の戸建てで経験を積んで、次のステップとしてアパートを購入しました。

焦らずステップアップするのが大事✨

【まとめ】4つの投資スタイルを比較!あなたにはどれが合ってる?

ここまで4種類の不動産投資を解説してきました。

最後に、状況別のおすすめと、初心者が守るべき大切な原則をまとめます。

状況別おすすめ

「どれが自分に合っているのかわからない…」という方のために、状況別のおすすめをまとめました。

あなたの今の状況に当てはめて考えてみてください。

- 💰 資金が少ない(〜200万円)→ 戸建て投資(現金購入・融資不要で始められる)

- 💼 サラリーマンで副業したい → 区分マンション(管理が楽・少額から可能)

- 📈 ある程度の資金があり収益を最大化したい → 一棟アパート(高利回り・安定収益)

- 🏢 法人経営・ビジネス経験がある上級者 → 貸しビル(高収益・高難易度)

不動産投資は「完璧な準備」より「実際に始めること」が大切です。

築古戸建てから始めて、経験を積みながら規模を拡大していくのが失敗の少ない王道ルートです。

私も最初は「本当にうまくいくの?」と不安だらけでしたが、行動してみたらなんとかなるものです!まず1棟目を持つことがスタートラインです😊

初心者が絶対に守るべき原則

最後に、不動産投資初心者が必ず守るべき3つの原則をお伝えします。

これを知っているだけで、大きな失敗を避けられます。

どんなスタイルを選ぶにしても共通して大切なことです。

- 【収支計算を必ずする】

表面利回りだけで判断せず、実質利回りとキャッシュフローで評価する - 【現金購入か、無理のない融資から始める】

オーバーローンや自転車操業にならないよう資金計画を慎重に - 【出口戦略を考える】

「売れない物件」は選ばない。売却・転用できる物件を選ぶことが大事

不動産投資は3〜6ヶ月、長ければ1年以上かけてじっくり物件を探すのが普通です。

「良い物件が見つからない」と焦って妥協して購入すると、後悔する可能性が高まります。

焦らず、数字が合う物件を待ちましょう。

ゆるりさんみたいに体験談を話してくれると、すごくわかりやすいね🐸

これから始める人の参考になる✨

ありがとう!少しでも参考になれば嬉しいです✨

私も失敗しながら学んできたので、みなさんには同じ失敗をしてほしくないな⛄

この記事では、不動産投資の代表的な4つのスタイル(①アパート・マンション、②貸しビル、③区分マンション、④戸建て)を詳しく解説しました。

どれが正解というわけではなく、あなたの資金・状況・目標に合ったスタイルを選ぶことが大切です。

まずは「自分にできることから一歩ずつ」を意識して、不動産投資の世界に踏み出してみてください!