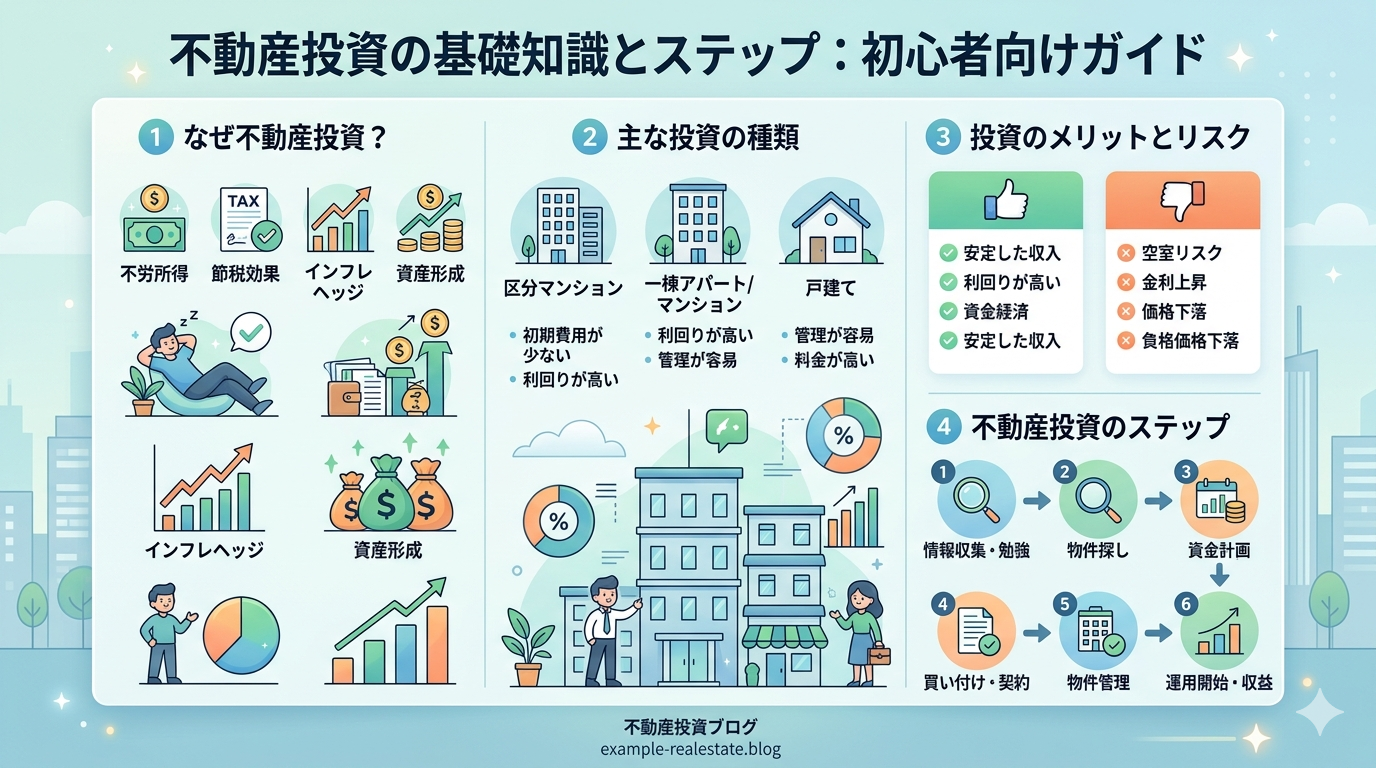

不動産投資で失敗しないために|初心者が知っておくべきリスクと対策7選!

「不動産投資って、リスクが多くて怖い💦」

「不動産投資で失敗した話をよく聞くけど、自分は大丈夫なのかな💦」

失敗については、「【初心者向け】不動産投資でやりがちな失敗3選|体験談から学ぶ回避法」を参考にしてください。

「リスクがあるのはなんとなくわかるけど、具体的に何に気をつければいいの?💦」

そう感じている方が多いのではないでしょうか。

私自身も最初は同じでした。「本当に大丈夫かな」と妻と何度も話し合いながら、不安を抱えたまま初めての物件を購入したのを今でも覚えています。

でも今振り返ると、リスクを正しく知っていれば、ちゃんと備えることができます。

私はいま、戸建て2棟・アパート1棟を所有していて、家族6人で生活しながら月18万円ほどの家賃収入を得ています。

投資歴は4年目に入りました。

不動産投資ってリスクが多くて怖いって聞くけど、初心者でも本当に大丈夫なの?

リスクは確かに存在するよ。でも正しく知っておけばちゃんと対策できる!7つのリスクを一緒に確認してみよう😊

この記事では、不動産投資初心者が知っておくべき7つのリスクとその対策を、私の実体験をもとにわかりやすくお伝えします。

- 不動産投資の7大リスクの内容と発生しやすい状況

- 各リスクに対する具体的な対策

- 実際に失敗・苦労した経験から学んだリアルな教訓

結論からお伝えします。

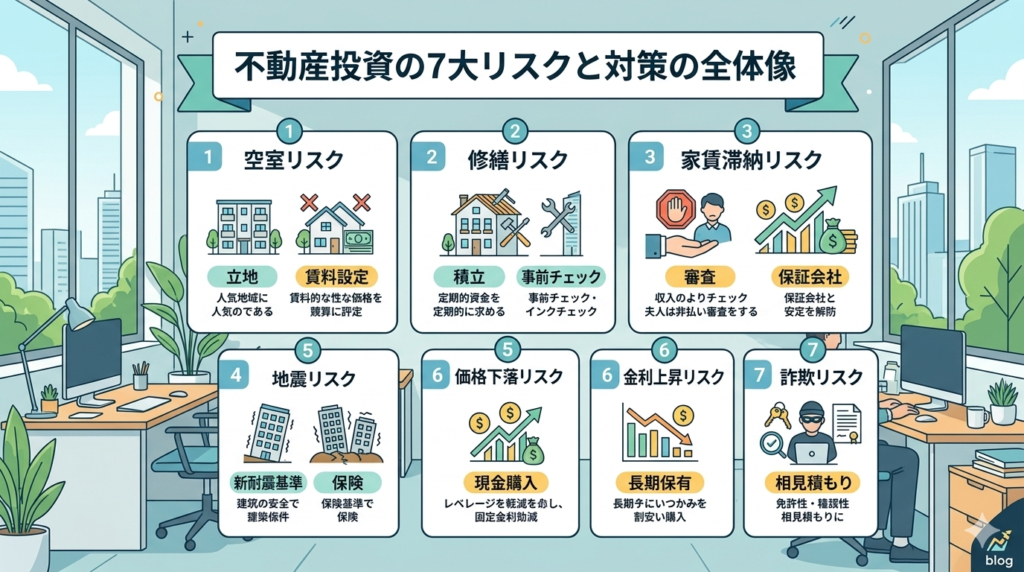

不動産投資には、主に以下のリスクがあります。

それぞれのリスクを事前に知っておくことで、失敗を防ぐことができます。

まずは全体像を確認しておきましょう。

それでは順番にひとつづつ解説していきます。

飛ばし読みに目次をどうぞ

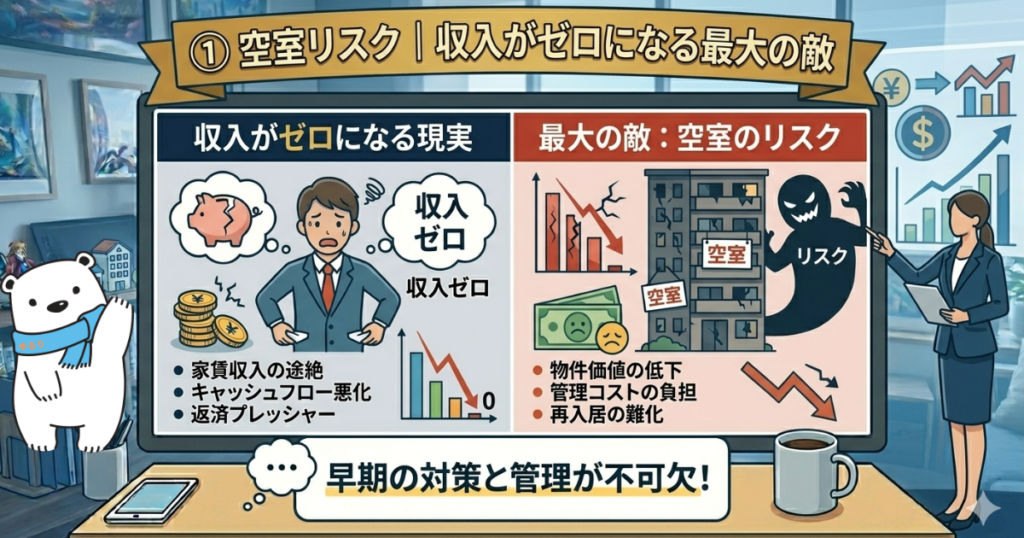

① 空室リスク|収入がゼロになる最大の敵

空室が続くのが一番怖いなぁ。ゆるりさんも経験したって聞いたけど、実際どうだったの?

空室については、「【不動産投資】家賃を5,000円下げても入居者を付けるべき理由とは?」で詳しく解説しています。

高松の最初の戸建てで2年近く空室が続いてね…あの頃は本当に焦ったよ😅でもその経験があったから今がある!

「入居者がいない期間も、費用はかかり続ける💦」

空室リスクは、不動産投資における最もイメージしやすいリスクです。

入居者がいない間も、固定資産税・管理費・ローン返済(融資がある場合)は待ってくれません。

収入がゼロなのに支出だけが続く、この状況が長引くほど投資全体の収益を圧迫します。

私自身、これを痛感したのが高松で購入した最初の築古戸建てでした。

購入後、なんと2年近く空室が続いたのです💦

当時は入居者付けを不動産屋任せにしていて、「そのうち入る」と甘く考えていました。

しかし、1年ほど経ったときから

(あれ?これヤバいんじゃないの?笑)

と笑いと焦りを感じるようになりました。

- 立地選びが最重要:大都市圏・人口の多いエリアの物件を選ぶ

- 家賃は稼働率優先:相場より少し低めに設定し早期入居を促す

- 設備を充実させる:Wi-Fi・エアコン完備など入居者に選ばれる工夫

- 管理会社の仲介力を確認:客付け得意な会社を複数社比較して選ぶ

- 管理料は空室中ゼロを交渉:契約前にコスト条件を確認しておく

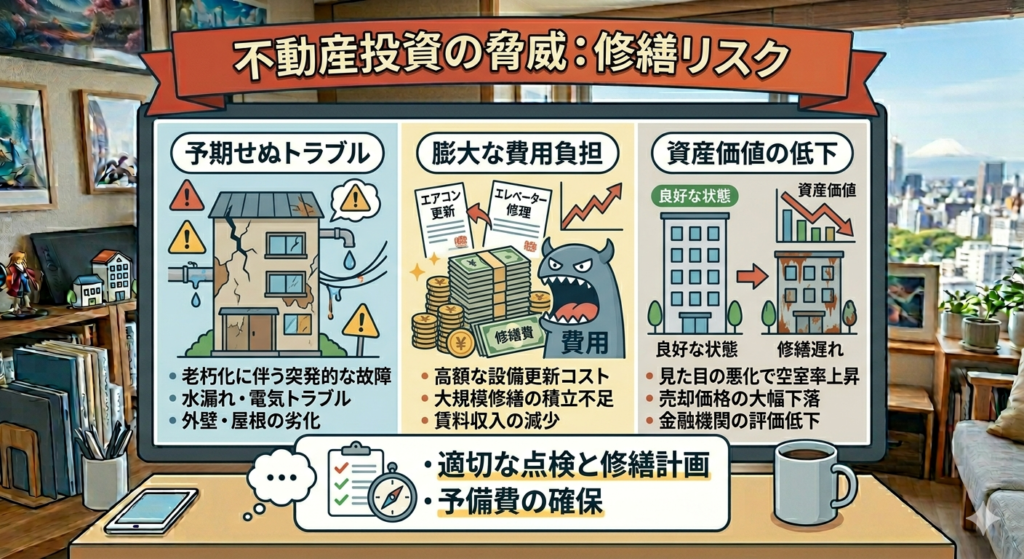

② 修繕・突発費用のリスク|想定外の出費が来る

「築古物件は、いつ修繕が必要になるか読めない💦」

「急な修繕への費用はどうすれば…💦」

築古だと突然修繕費がかかりそうで心配だなぁ…

正直、突発費用はゼロにはできないよ。

事前に備えておけば怖くない!毎月少しずつ積み立てておくのが大事🔨✨

築古物件は購入価格が安い一方で、建物の老朽化による突発的な修繕が発生しやすいのが特徴です。

よくあるのは、雨漏り・給湯器の故障・水回りのトラブル・外壁の剥離など。

これらは事前に完全には防げず、「気づいたら壊れていた」というケースが多いです。

屋根・外壁の大規模修繕は、一般的に10~15年ごとに必要とされており、数百万~一千万円以上かかるケースもあります。

築古物件はそのサイクルが短いことも多く、購入前の確認が重要です。

高松の築古戸建てでは、購入時に不動産屋さんから2階の押し入れの天井が少し染みているかもしれないと言われて、目視で確認しました。

(※確かに、若干、気持ち、染みているけど、まぁ大丈夫でしょうという楽観的思考で購入。笑)

現在、入居者さんから雨漏りの報告は入っておりませんが、万が一に備えて資金は積み立てております。(※購入後にビビりだします。)

- 修繕費を毎月積み立てる:家賃収入の10~20%を修繕費として確保しておく(積立上限を決めておくこと。)

- 購入前の内覧を丁寧に:雨漏りの跡・床のたわみ・水回りの状態を必ず確認する

- リフォーム予算は回収月数を目安に:

フォーム費用30万円

家賃が3万円→3.5万円に上がった(+5,000円)

30万円 ÷ 5,000円 = 60ヶ月(5年)で回収

③ 家賃滞納リスク|払ってもらえない状況への備え

「入居者がいても、家賃が入ってこないことがある…」

「家賃を滞納されたらどうしよう…」

「どうやって家賃を回収すればいいの…」

入居者がいても家賃が払われないことってあるの?それは怖いなぁ…

残念ながらあるんだよね。でも入居審査と家賃保証会社を使えばリスクをぐっと下げられるよ!

空室よりも対処が難しいのが、家賃滞納です。

入居者はいるのに家賃が振り込まれない状況は、精神的なストレスも大きく、法的手続きが必要になると時間も費用もかかります。

滞納リスクは、入居者の審査をしっかり行うことでかなり下げることができます。

- 入居審査を徹底する:収入・勤続年数・過去の滞納歴をしっかり確認する。

- 家賃保証会社を利用する:滞納時に立替払いしてくれる。(何ヶ月分かは要確認)

- 契約書・重要事項説明書を整備する:万が一のときに法的措置が取れるよう準備しておく。

- 契約書:賃貸借契約を普通借家ではなく定期借家契約で行う。

管理会社を通じて入居者を募集する場合、多くの場合は家賃保証会社への加入を入居条件にできます。

初心者のうちは、このシステムをうまく活用するのがおすすめです。

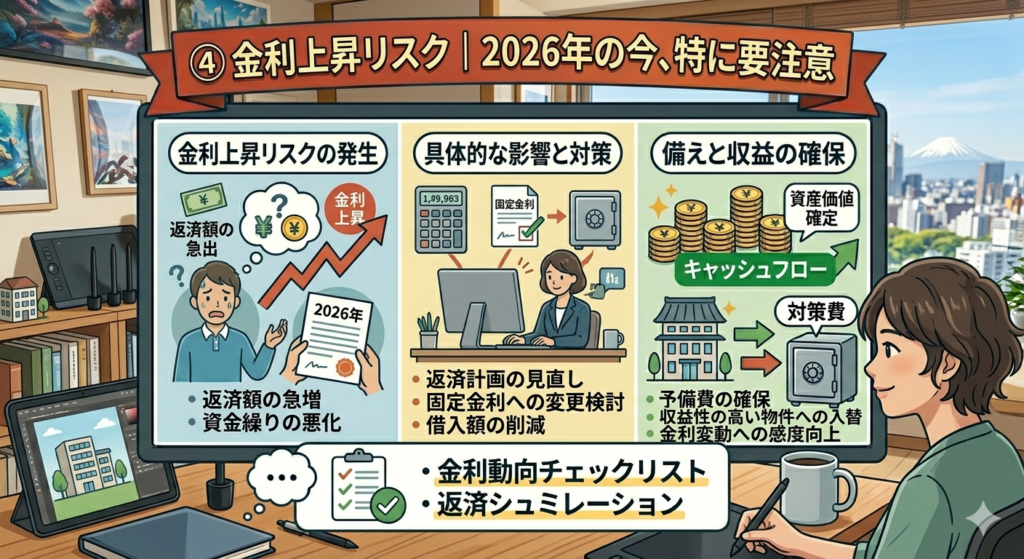

④ 金利上昇リスク|2026年の今、特に要注意

最近、金利が上がってるってニュースで見たけど不動産投資にも影響あるの?

近年は利上げがあって、ローンを組んでいる人は特に要注意!

でも現金購入なら金利の影響をそもそも受けないんだよね😊

「金利が上がると、ローンの返済額が増える」

- 実質利回り:最低10%以上を目安にする

- DSCR(負債返済比率):1.3倍以上が安全ライン

- 金利が上がっても余裕を持てる物件かどうか、シミュレーションで確認

2026年現在、日本銀行は30年ぶりとなる利上げを実施し、政策金利は0.75%まで上昇しています。

変動金利でローンを組んでいる場合、金利が上がると毎月の返済額が増えます。利回りが高く見えていた物件も、金利上昇によって手残りが一気に減るケースがあります。

- 現金購入を選択する:融資なしであれば金利変動の影響を受けない。

- 固定金利を選ぶ:融資を受ける場合は固定金利で返済額を固定する。

- 安く仕入れることが最大のリスクヘッジ:200〜300万円の築古物件は、そもそもの仕入れ額が低いため金利影響を受けにくい。

私が実践している「200万円前後での現金購入」は、金利リスクを根本から排除できる方法です。融資なしであれば、金利がどれだけ上がっても月々の返済額は増えません。

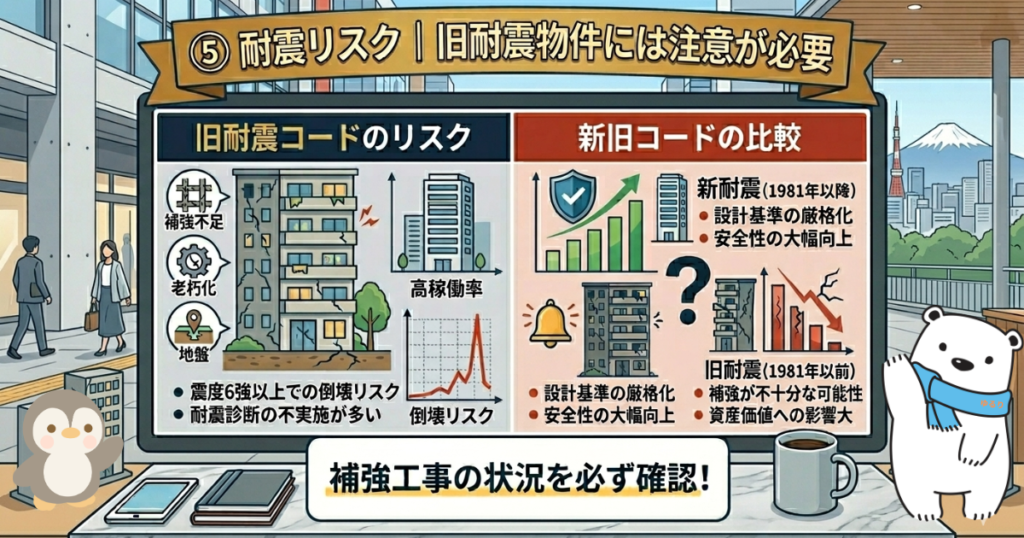

⑤ 耐震リスク|旧耐震物件には注意が必要

「築古物件を選ぶなら、耐震基準の確認は必須です」

日本は地震大国です。不動産投資においても、耐震性は入居者の安全を守るうえで絶対に無視できないポイントです。

知っておいてほしいのが、1981年6月1日を境に耐震基準が大きく変わったという事実です。

耐震基準の判定は「建築確認日」で行います。建物の「築年数」ではなく、確認申請書に記載された日付を確認してください。登記簿の建築年月日と異なる場合があります。

旧耐震って、どのくらい危ないの?

新耐震と比べて大破リスクが約11倍!だから1981年6月以降の物件かどうかを必ず確認してね⚠️

- 新耐震基準(1981年6月1日以降に建築確認):現行の耐震基準を満たす

- 旧耐震基準(それ以前):新耐震と比べて大規模地震での大破リスクが約11倍高い

- 火災保険・地震保険に加入する:万が一の損害に備えて保険で備えを用意する

- 新耐震基準(1981年6月以降)の物件を選ぶ:建築確認書類で必ず確認する

⑥ 価格下落・出口戦略のリスク|売りたいときに売れない?

「不動産は買ったら終わりではなく、どう出口を迎えるかが重要です」

物件の価値は、時間の経過とともに変化します。

特に地方の築古物件は、需要が低下すると売れ残るリスクもあります。

また、売却のタイミングによって税金の負担が大きく変わります。

- 5年超の保有を前提に計画を立てる:税率が半分近くになり、手残りが大きく変わる。

- 安く仕入れること自体がリスクヘッジ:200〜300万円で購入した物件は、価値が多少下がっても損失が限定的。

- 購入前に出口のシナリオを考える:「売るとしたら誰が買うか?」まで想定しておく。

- ⚠️ 所有5年以内の売却(短期譲渡):譲渡所得税率 約39%

- ✅ 所有5年超の売却(長期譲渡):譲渡所得税率 約20%!!

上記のように、最低5年は保有して税率が低くなってから売却するのがベストです。

妻との話し合いの中でも「最悪、いくらで売れるか?」を先に考えてから購入を決めるようにしています。

また、最初に安く買っておくことが、最強の出口戦略とも言えます。

⑦ 詐欺・悪徳業者リスク|信頼できる会社の見分け方

「不動産投資業界には、初心者を狙った詐欺や悪徳業者が存在する」

不動産投資は金額が大きいぶん、一度だまされると取り返しがつきません。

「絶対に儲かる」「空室になっても家賃保証(サブリース)があるから安心」といった甘い言葉には、特に注意が必要です。

まずは、よくある悪徳業者の手口を把握しておきましょう。

よくある悪徳業者の手口

- ❌ 「絶対に損しない」「確実に儲かる」など断言する

- ❌ サブリース(家賃保証)契約で後から保証賃料を下げてくる

- ❌ 強引なセールスや、「今だけ」「限定」で焦らせてくる

- ❌ 手数料や費用の内訳を明かさず、曖昧にする

- ❌ 物件の欠陥や周辺環境のデメリットを隠す

信頼できる業者を見分ける3つのポイント

- ✅ 宅地建物取引業の免許番号を確認する(国土交通省サイトで検索できる)

※()内の数字が1~9で大きいほど長く実績のある会社 - ✅ リスクやデメリットも正直に説明してくれる業者を選ぶ

- ✅ 契約前に第三者(FPや弁護士)に相談する機会を作る

不動産投資は金額が大きいぶん、業者選びで失敗すると取り返しがつきません。

「急かされたら断る」を鉄則にして、焦らず・慌てず・じっくり選ぶことが大切です。

💡 ポイント|迷ったときは「この業者に自分の親を紹介できるか?」と考えてみましょう。それくらい信頼できる業者かどうかが判断基準になります。

まとめ|リスクを知ることが、安心の第一歩

ここまで、不動産投資の7つのリスクと対策を解説しました。

- ① 空室リスク → 立地選び・家賃設定・設備充実

- ② 修繕リスク → 修繕費積立・購入前チェック

- ③ 家賃滞納リスク → 入居審査・家賃保証会社

- ④ 金利上昇リスク → 現金購入・固定金利・高利回り設定

- ⑤ 耐震リスク → 新耐震基準の物件選び・保険加入

- ⑥ 価格下落リスク → 5年超保有・安く仕入れる

- ⑦ 詐欺・悪徳業者リスク → 免許確認・複数社比較・第三者相談

なるほど!リスクって怖いけど、ちゃんと知れば対策できるんだね!

ちょっとやってみたくなってきたかも😊

そうそう!私も最初はリスクが怖くて躊躇したけど、今では月18万円の家賃収入を得られてる。小さく始めて、一緒にコツコツ積み上げていこう✨

リスクを恐れていては動けません。それら(リスク)を知ってから動くのが正解です。

知らずに飛び込むから失敗する。知った上で、自分のペースで始めていけば、きっと大丈夫です。

「まずは一緒に、一歩ずつ考えてみませんか?」

ゆるり(投資歴4年・4児の父)